- Email:

- info@planetimmobiliare.com

- Telefono:

- 02.9096 8581

- WhatsApp:

- 335.5652431

- Indirizzo:

- Via Raffaello Sanzio 13 - Trezzano Rosa (MI)

Calcolare il budget per comprare casa: guida completa su costi, mutuo e imposte

- Data di pubblicazione: 18/02/2026

- Visualizzazioni: 362

Calcolare il budget per comprare casa: guida completa su costi, mutuo e imposte

Quanto serve davvero per acquistare un immobile tra anticipo, tasse, notaio e sostenibilità del mutuo

Comprare casa è uno dei passi più importanti nella vita di una persona o di una famiglia.

Tuttavia, uno degli errori più frequenti è concentrarsi esclusivamente sul prezzo dell’immobile, senza considerare tutte le spese accessorie, le imposte, i costi notarili, le spese bancarie e la reale sostenibilità del mutuo.

In questa guida completa, realizzata per i clienti di Planet Immobiliare, analizziamo nel dettaglio:

- Come stabilire il budget reale per l’acquisto di una casa

- Quanto spendere in base allo stipendio

- Quanti soldi bisogna avere sul conto corrente

- Come calcolare le spese per l’acquisto della prima casa

- Le differenze fiscali tra acquisto da privato e da impresa

- Tutti i costi nascosti da non sottovalutare

Se stai cercando casa a Trezzano Rosa o in provincia di Milano, questa guida ti aiuterà a pianificare correttamente il tuo investimento immobiliare.

1. Come stabilire il budget di acquisto di una casa

Il primo passo per comprare casa in modo consapevole è definire la capacità di spesa reale.

Non basta sapere quanto costa l’immobile: bisogna capire quanto possiamo permetterci di investire senza compromettere l’equilibrio finanziario della famiglia.

Analisi della liquidità disponibile

La base di partenza è la liquidità immediata:

- Risparmi su conto corrente

- Depositi vincolati

- Investimenti disinvestibili

- Eventuali somme ricevute in donazione

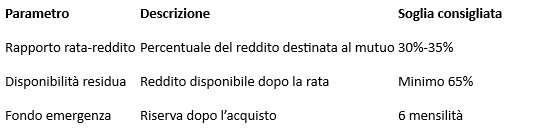

È fondamentale non utilizzare tutto il capitale disponibile. Una pianificazione finanziaria corretta prevede di mantenere un fondo di emergenza pari ad almeno 6 mensilità di spese familiari.

Vendita di un immobile precedente

Se l’acquisto avviene dopo la vendita di un’altra casa, occorre:

- Effettuare una valutazione immobiliare professionale

- Sottrarre l’eventuale mutuo residuo

- Calcolare il netto effettivamente disponibile

Una valutazione errata può compromettere l’intera operazione immobiliare.

Pre-delibera bancaria: passaggio fondamentale

Prima di firmare una proposta di acquisto è altamente consigliato richiedere una pre-delibera reddituale alla banca. Questo documento indica l’importo massimo finanziabile in base a:

- Reddito netto

- Contratto di lavoro

- Anzianità lavorativa

- Altri finanziamenti in corso

- Merito creditizio

Sapere con certezza quanto la banca è disposta a finanziare evita trattative rischiose e perdite di caparra.

2. Quanto spendere per una casa in base allo stipendio

Uno dei parametri più importanti nel settore del credito immobiliare è il rapporto rata-reddito.

La regola del 30-35%

Le banche considerano sostenibile una rata che non superi il:

30% – 35% del reddito netto mensile del nucleo familiare

Esempio:

- Reddito familiare netto: 2.500 €

- Rata massima consigliata: 750 – 875 €

- Superare questa soglia aumenta il rischio di difficoltà finanziarie.

Durata del mutuo e costo totale

Un mutuo a:

- 20 anni → rata più alta, meno interessi totali

- 30 anni → rata più bassa, più interessi complessivi

La scelta dipende dall’età dell’acquirente, stabilità lavorativa e obiettivi finanziari.

Non solo rata: attenzione ai costi di gestione

Quando si valuta quanto spendere per un appartamento, bisogna includere:

- Spese condominiali

- Riscaldamento

- Utenze

- Manutenzione ordinaria

- Eventuali lavori straordinari

Questi costi incidono tanto quanto la rata del mutuo sul bilancio familiare.

Parametri di riferimento

3. Quanti soldi avere sul conto per comprare casa

Uno degli errori più comuni è pensare che il mutuo copra il 100% del prezzo.

Loan To Value: l’80% è lo standard

In Italia, normalmente le banche finanziano fino all’80% del valore dell’immobile.

Significa che l’acquirente deve avere almeno il 20% di anticipo sul prezzo di vendita

Esempio:

- Casa da 200.000 €

- Mutuo massimo 80% → 160.000 €

- Capitale proprio necessario → 40.000 €

Ma non basta il 20%

Oltre all’anticipo, servono ulteriori risorse per:

- Imposte di registro o IVA

- Imposte ipotecarie e catastali

- Notaio

- Provvigione agenzia immobiliare

- Spese di istruttoria mutuo

- Perizia bancaria

- Imposta sostitutiva sul mutuo

- In media è prudente avere sul conto corrente:

25% – 30% del valore dell’immobile

Caparra confirmatoria

Alla firma del preliminare si versa generalmente una caparra pari al 10% del prezzo. Questa somma deve essere immediatamente disponibile e non può essere finanziata con il mutuo.

4. Come calcolare le spese per l’acquisto di una prima casa

Le spese variano in base a:

- Prima o seconda casa

- Acquisto da privato o impresa

- Valore catastale

- Prezzo reale di vendita

Le imposte rappresentano una delle voci principali nel budget di acquisto.

Acquisto prima casa da privato

Si applica il sistema “prezzo-valore” sul valore catastale rivalutato.

- Imposta di registro: 2%

- Imposta ipotecaria: 50 €

- Imposta catastale: 50 €

Questa agevolazione è valida se:

- Non si possiedono altre abitazioni acquistate con benefici prima casa

- L’immobile non è di categoria catastale di lusso

- Si trasferisce la residenza entro 18 mesi

Acquisto prima casa da impresa costruttrice

Se l’acquisto avviene entro 5 anni dalla costruzione:

- IVA 4% sul prezzo reale

- Imposta di registro: 200 €

- Imposta ipotecaria: 200 €

- Imposta catastale: 200 €

In questo caso la base imponibile è il prezzo effettivo di vendita.

Seconda casa

Per le seconde case:

- Imposta di registro 9% da privato

- IVA 10% o 22% da impresa (22% per immobili di lusso)

- Imposte fisse 50 o 200 €

Il carico fiscale è decisamente più elevato rispetto alla prima casa.

5. Onorario notarile e costi accessori

Il notaio è una figura centrale nella compravendita immobiliare.

Il costo varia in base a:

- Valore dell’immobile

- Presenza del mutuo

- Complessità dell’atto

L’onorario comprende:

- Redazione atto

- Registrazione

- Trascrizione

- Voltura catastale

- Bolli e diritti

6. Provvigione dell’agenzia immobiliare

La media di mercato è: 2% – 4% + IVA sul prezzo di vendita

Affidarsi a un’agenzia immobiliare professionale significa:

- Verifica urbanistica e catastale

- Controllo documentazione

- Gestione trattativa

- Tutela contrattuale

- Riduzione dei rischi legali

7. Spese bancarie per il mutuo

Da inserire nel budget:

- Spese di istruttoria

- Perizia tecnica

- Imposta sostitutiva (0,25% prima casa – 2% seconda casa)

- Assicurazione immobile

- Eventuale polizza vita

8. Costi post-acquisto da non dimenticare

Molti acquirenti dimenticano:

- Arredamento

- Trasloco

- Lavori di ristrutturazione

- Spese condominiali arretrate

- Adeguamento impianti

- Una pianificazione corretta deve includere anche queste voci.

Esempio pratico di calcolo budget

Immobile prima casa da 200.000 € acquistato da privato:

- Anticipo 20% → 40.000 €

- Imposta registro 2% (valore catastale stimato 150.000 €) → 3.000 €

- Imposte fisse → 100 €

- Notaio → circa 3.000 €

- Agenzia 3% + IVA → circa 7.320 €

- Spese mutuo → 2.000 € circa

- Totale liquidità necessaria: circa 55.000 – 60.000 €

Perché è fondamentale una consulenza immobiliare professionale

Calcolare il budget per comprare casa non è solo una questione matematica: è una valutazione tecnica, fiscale e finanziaria.

Errori nella stima possono portare a:

- Mancanza di liquidità al rogito

- Perdita della caparra

- Mutuo non sostenibile

- Problemi fiscali

L’aiuto di Planet Immobiliare

Con oltre 30 anni di esperienza sul territorio di Trezzano Rosa e provincia, Planet Immobiliare affianca ogni cliente in tutte le fasi dell’acquisto:

- Analisi personalizzata del budget

- Valutazione immobiliare professionale

- Collaborazione con consulenti del credito

- Verifica documentale completa

- Assistenza fino al rogito notarile

- Supporto post-vendita

Il nostro obiettivo non è solo vendere una casa, ma garantire un acquisto sicuro, sostenibile e senza sorprese.

Se stai pensando di comprare casa, non improvvisare: affidati a professionisti del settore immobiliare.

Contattaci oggi stesso

Vuoi sapere quanto puoi investire realmente?

Desideri una consulenza gratuita sul tuo budget di acquisto?

Vieni a trovarci a Trezzano Rosa

Contattaci per un appuntamento personalizzato

Visita il nostro sito planetimmobiliare.com

Planet Immobiliare – La tua casa, il nostro pianeta.

#PlanetImmobiliare #AgenziaImmobiliare #ComprareCasa #PrimaCasa #MutuoCasa #BudgetCasa #InvestimentoImmobiliare #TrezzanoRosa #ImmobiliareMilano #MercatoImmobiliare #ConsulenzaImmobiliare #SpeseAcquistoCasa #Notaio #ImposteCasa #ValutazioneImmobiliare #CasaNuova #PianificazioneFinanziaria #AcquistoCasa #ImmobiliInVendita